У них срок владения недвижимостью исчисляется с момента приобретения предыдущего жильяКонституционный суд должен решить, как правильно считать сроки предоставления налоговой льготы, если гражданин получил квартиру по программе реновации / РИА Новости

Конституционный суд (КС) рассмотрит жалобу о соответствии Основному закону абз. 2 п. 2 ст. 217.1 Налогового кодекса (НК), который устанавливает особый порядок расчета срока владения имуществом участниками московской реновации для освобождения от НДФЛ при продаже новой квартиры. В частности, норма позволяет засчитывать срок владения не только новым жильем, но и освобождаемым жилым помещением. Конституционность этой нормы оспаривает жительница Салехарда Александра Догарь. КС принял ее жалобу к рассмотрению 5 декабря. «Ведомости» ознакомились с ее содержанием.

Поводом для обращения в суд стало доначисление заявителю НДФЛ от продажи квартиры по результатам налоговой проверки в 2022 г. Первоначальное жилье Догарь было принудительно изъято, так как находилось на территории, вошедшей в программу комплексного развития. Позже она не уплатила НДФЛ от продажи полученной взамен квартиры, так как считала, что на нее распространяется освобождение от налога по п. 3 ст. 217 НК. Согласно этой норме, общий минимальный срок владения имуществом для получения льготы составляет пять лет, при этом в отдельных случаях (например, когда жилье было унаследовано, подарено или приватизировано) он сокращается до трех. Сейчас для участников программ переселения из аварийных домов, а также иных программ, предполагающих принудительное выселение, минимальный срок владения обнуляется при получении нового жилья. Единственное прямо указанное в НК исключение – участники московской программы реновации.

Перед обращением в КС Догарь обжаловала акт проверки и решение о привлечении себя к ответственности за налоговое правонарушение в судах общей юрисдикции вплоть до Верховного суда, который не принял ее заявление к рассмотрению.

Норма, изложенная в абз. 2 п. 2 ст. 217.1 НК, противоречит Конституции, указано в жалобе. По факту москвичи выделяются в особую категорию налогоплательщиков, имеющую преимущество перед другими жителями страны, отмечается в документе. При этом обновление жилищного фонда происходит по всей России и преследует похожие цели – улучшение жилищных условий граждан, среды их жизнедеятельности и развитие территорий, пишет заявитель. Кроме того, равноценным должно быть не только предоставляемое взамен жилье, но и связанные с ним права, в то время как их отличие по территориальному признаку недопустимо, считает Догарь.

«Ведомости» отправили запрос представителям Минфина, Минстроя, а также департамента гражданского строительства Москвы.

В чем суть реновации

Запущенная летом 2017 г. московская программа реновации предполагает бесплатное переселение москвичей из старого жилого фонда в современные дома.

Изначально предполагалось провести ее в три этапа и завершить в 2032 г., однако позже она стала постоянно действующей. В программу вошло 5175 домов из разных районов столицы. Согласно закону «О дополнительных гарантиях жилищных и имущественных прав физических и юридических лиц при осуществлении реновации жилищного фонда в г. Москве», основные цели реновации включают предотвращение роста аварийного жилья, обеспечение устойчивого развития территорий, их благоустройство и комплексное обновление среды проживания граждан.

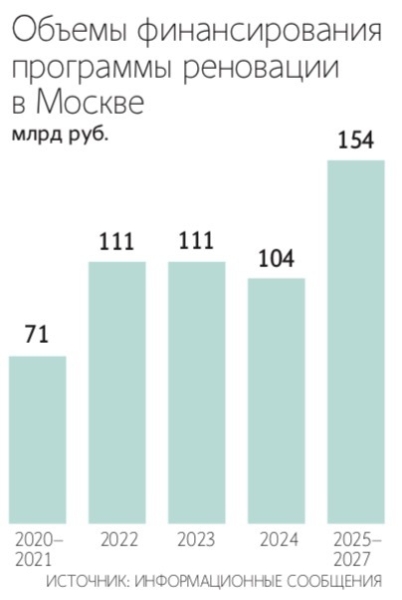

В 2025 г. по этой программе введено в эксплуатацию порядка 2 млн кв. м жилья, сообщил в начале декабря мэр Москвы Сергей Собянин. В течение будущих трех лет на ее реализацию будет выделено почти 1,5 трлн руб., заявил он в октябре.

Параллельно в России действует федеральная программа расселения аварийного жилья, запущенная в 2008 г. С текущего года она включена в нацпроект «Инфраструктура для жизни». Курирует ее Минстрой, а оператором выступает Фонд развития территорий (ФРТ). Всего до 2030 г. на ее реализацию планируется потратить 330 млрд руб., сообщал в августе 2024 г. вице-премьер Марат Хуснуллин. На сентябрь 2025 г. ФРТ одобрил заявки 17 регионов на общую сумму порядка 14,62 млрд руб., говорил гендиректор фонда Василий Купызин.

Оспариваемое Догарь положение НК не единственная специальная норма, касающаяся участников реновации. Например, согласно п. 41.1 ст. 217 НК, от налогообложения освобождаются любые их доходы от программы, в том числе само предоставленное взамен помещение. Кроме того, участники реновации не платят пошлину за государственную регистрацию полученного жилья (подп. 17 ст. 333.35 НК).

Нельзя приравнивать реновацию к программам сноса аварийного жилья в регионах, считает старший юрист «Рустам Курмаев и партнеры» Владислав Гейц. Реновация – уникальный проект Москвы по переселению из старых домов в квартиры в новостройках, при котором жильцы получают комфортные квартиры в современной городской среде, говорит он. При этом переселение в рамках программ аварийного жилья – это вынужденная мера, поскольку проживание в таких домах опасно для жизни и здоровья, подчеркивает Гейц.

Московская реновация – уникальный проект по масштабам и стоимости, соглашается генеральный директор Национальной юридической компании «Митра» Юрий Мирзоев. Рыночная стоимость хрущевок в Москве выше, чем стоимость ветхого жилья в регионах, что создавало налоговые риски для москвичей, поясняет он.

Есть ли основания для жалобы

Указанная в жалобе позиция не учитывает, что факт территориальной дифференциации налоговых льгот сам по себе не равнозначен дискриминации, говорит старший юрист практики разрешения споров Nordic Star Елена Лебец. При наличии обоснованных публичных интересов законодатель (и сами субъекты) может устанавливать некоторые различия, напоминает она. По ее мнению, в случае с реновацией особое регулирование обеспечивает реализацию этой масштабной столичной программы и исключает дополнительную налоговую нагрузку на ее участников. Это может быть признано КС рациональным основанием для адресных льгот, полагает Лебец.

Суть проблемы в нарушении принципа равенства (ч. 2 ст. 19 Конституции), который запрещает дискриминацию по месту жительства, а также принципа единого экономического и правового пространства (ч. 1 ст. 8 Конституции РФ), говорит Мирзоев. По его мнению, КС может признать норму неконституционной, так как она создает неравенство в федеральном налоговом режиме, который должен быть максимально унифицированным для всех граждан страны.

КС традиционно придерживался позиции, что налоговые льготы устанавливаются по усмотрению законодателя – это его исключительная прерогатива, напоминает партнер «МЭФ Legal» Вадим Зарипов. При этом жалоба слишком явно ставит вопрос о справедливости этого подхода в отношении конкретной ситуации, так как Конституция устанавливает, что государство гарантирует равенство прав независимо от места жительства, отмечает он. По мнению Зарипова, особые условия определения минимального срока проживания для москвичей, получающих жилье в рамках реновации, «вряд ли оправданны с конституционно-правовой точки зрения» по сравнению с жителями других регионов и другими программами переселения.

Шансы на то, что КС признает саму норму неконституционной, невысоки, считает старший партнер «Ляпунов, Терехин и партнеры» Роман Ляпунов. Он напоминает, что в НК прямо закреплено право вводить льготы для отдельных категорий налогоплательщиков (например, подп. 3 п. 1 ст. 21, ст. 56 НК). На практике часто встречаются «неравномерные» льготы – по профессиям, по виду деятельности, по участию в специальных программах, по региону (например, особенности налогообложения на Дальнем Востоке, в Арктической зоне и т. п.), перечисляет он.

Относительно абз. 2 п. 2 ст. 217.1 НК необходимо понимать, что эта норма формально не говорит: «льгота только москвичам», она привязана к участию в программе реновации, т. е. ее объектом является не место регистрации человека, а участие в конкретном юридическом механизме, поясняет Ляпунов.