Ускоренное снижение инфляции оставляет ЦБ пространство для смягчения политики

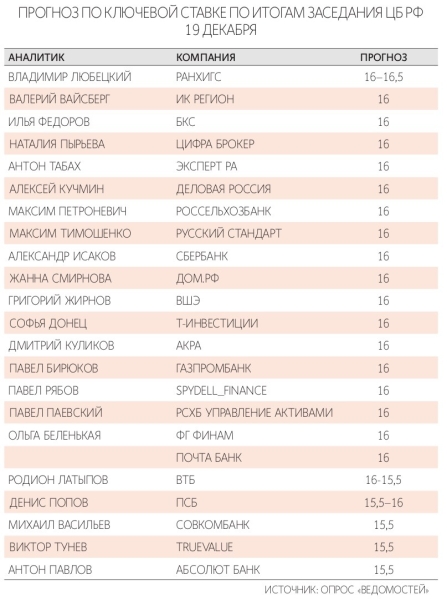

Большинство экспертов ждут снижения ключевой ставки на заседании Банка России 19 декабря на 50 б. п. до 16%, следует из опроса экономистов и представителей бизнеса, проведенного «Ведомостями». Такой прогноз дали 17 из 23 респондентов. Еще три аналитика ждут смягчения на 1 п. п. до 15,5%. Три эксперта ожидают либо сохранения на текущем уровне – 16,5%, либо снижения до 16%.

На последнем заседании 24 октября ЦБ решил опустить ключевую ставку на 50 б. п. до 16,5% годовых. Это было четвертое снижение подряд.

Банк России сохранил нейтральный сигнал. В конце 2025 г. и начале 2026 г. ценовое давление временно усилится под действием разовых факторов, в том числе связанных с подстройкой цен и реакцией инфляционных ожиданий на предстоящее повышение НДС до 22%. По мере исчерпания их влияния замедление инфляции продолжится, чему будут способствовать жесткие денежно-кредитные условия, отметил регулятор.

Факторы, которые влияют на решение

Оценка наблюдаемого населением роста цен повысилась в ноябре на 0,4 п. п. и составила 14,5% против 14,1% в предыдущем месяце. Ожидания граждан по инфляции в ближайшие три месяца также выросли до 13,3% после 12,6% в октябре и сентябре, следует из результатов опроса ООО «ИнФОМ» по заказу Банка России. Ценовые прогнозы бизнеса в ноябре достигли максимума с января этого года, следует из комментария «Мониторинг предприятий» Банка России.

Значительная разница между ключевой ставкой и уровнем инфляции позволяет сдерживать ожидания граждан и дает стимул к сбережению, заявила глава Центробанка Эльвира Набиуллина на пленарном заседании Госдумы 30 октября. Она добавила, что прогнозы населения остаются такими же высокими, как в 2024 г., когда фактический рост цен был быстрее.

Бюджетная политика также оказывает влияние на решения регулятора. Следует создавать пространство для снижения процентных ставок ЦБ, подход Минфина позволяет это сделать, говорил министр финансов Антон Силуанов в интервью журналу «Эксперт» 9 декабря. Регулятор считает проект на 2026–2028 гг. дезинфляционным, говорила председатель ЦБ Эльвира Набиуллина на Международном банковском форуме.

Банк России на прошлом заседании обновил среднесрочный прогноз. Он предполагает, что с 27 октября и до конца 2025 г. средняя ключевая ставка будет в диапазоне 16,4–16,5%. В 2026 г.

ЦБ ожидает, что этот показатель будет на уровне 13–15%. Прогноз по инфляции на 2025 г. пересмотрен с 6–7 до 6,5–7%. На 2026 г. он изменился с 4 до 4–5%.

Опрошенные Банком России аналитики в декабре снизили ожидания по инфляции на конец года до 6,3% после 6,6% в ноябре. На конец следующего года они ожидают снижения до 5,1%. Прогноз по средней ключевой ставке в 2025 г. не изменился и составил 19,2% годовых, т. е. на остаток 2025 г. средний уровень будет около 16,5%. Ожидания на 2026–2027 гг. выросли до 14,1% годовых (+0,4 п. п. ) и 10,3% годовых (+0,3 п. п.) соответственно.

По данным Росстата, инфляция замедлилась в ноябре до 0,42% после 0,50% в октябре. Показатель год к году по итогам месяца составил 6,64% (в октябре – 7,71%). Основной вклад в рост цен внесло продовольствие (+0,69%), услуги стали дороже на 0,36%, непродовольственные товары – на 0,16%. С начала года ИПЦ вырос на 5,25%. Недельная инфляция со 2 по 8 декабря составила 0,05%, в годовом выражении – 6,34%.

Почему ставка снизится

К декабрьскому заседанию ЦБ появились аргументы в пользу «мягкого решения»: устойчивая инфляция по-прежнему находится в комфортном диапазоне 4–6% с сезонной корректировкой, говорит главный экономист Газпромбанка Павел Бирюков. Торможение с устранением сезонности в годовом эквиваленте произошло до уровня ниже целевых 4%, отмечает руководитель центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Максим Петроневич. Несмотря на замедление инфляции в ноябре, ее уровень, особенно в услугах (около 11%), остается неприемлемо высоким, подчеркивает член координационного совета «Деловой России» Алексей Кучмин.

Участники опроса

В консенсус-опросе «Ведомостей» приняли участие эксперты из 22 организаций: ФГ «Финам», «БКС мир инвестиций», ИК «Регион», «Цифра брокера», «Эксперт РА», «Деловой России», Россельхозбанка, Совкомбанка, «Почта банка», банка «Русский стандарт», Сбербанка, банка Дом.РФ, «Т-инвестиций», ПСБ, АКРА, Газпромбанка, «Абсолют банка», «РСХБ управление активами», РАНХиГС, ВШЭ, а также Telegram-каналов Truevalue и Spydell_finance.

Незначительное снижение ставки на 50 б. п. выглядит компромиссным решением для Центробанка, говорит CFA, директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко. Он добавляет, что ЦБ придется одновременно учитывать падение котировок нефти и рост цен через ожидаемое ослабление рубля, а с другой стороны – падение инвестиционной активности, замедление спроса населения.

Формально крепкий рубль помогает сдерживать импортные цены, но приводит к недобору бюджетом доходов, привязанных к валюте, добавляет главный экономист «БКС мир инвестиций» Илья Федоров. В результате возможно увеличение плана заимствований и проинфляционное давление, считает он. ЦБ в докладе «Обзор рисков финансовых рынков» сообщает, что в ноябре рубль оставался стабильным, на конец месяца курсы составили 78,23 руб./$ (-2,8% месяц к месяцу) и 11,02 руб./юань (-2,4%).

Предстоящее увеличение НДС и утилизационного сбора привели к всплеску потребительской активности и розничного кредитования, а сокращение бюджетного стимула – к росту кредитования юридических лиц, говорит Петроневич. В результате ускорилась динамика денежных агрегатов, на которые регулятор обращает пристальное внимание, указывает Петроневич. При этом в ноябре рост кредитования уже замедляется (+0,5% месяц к месяцу после +2,2% в октябре), говорит Бирюков. Оживление деловой активности может удержать ЦБ от большего снижения, чем на 0,5 б. п., считает Петроневич. В октябре рост базовых отраслей составил 2,9% год к году после 0,9% за первые три квартала.

Рынок труда тоже дает возможность смягчить политику, полагают эксперты. Годовые темпы роста зарплат в августе – сентябре были на 2,5 п. п. ниже, чем в мае – июле, а индекс рынка труда hh.ru (отношение активных резюме к активным вакансиям) достиг максимума с 2019 г. и свидетельствует о переходе рынка к высокому уровню конкуренции за рабочие места, говорит сотрудник лаборатории макроструктурного моделирования факультета экономических наук НИУ ВШЭ Григорий Жирнов.

Для более смелого решения о снижении ставки сразу на 100 б. п. также есть основания, считают эксперты. Это будет незначительной коррекцией для повышения доступности заемных ресурсов, но при этом такая мера необходима для улучшения делового климата, утверждает заместитель председателя правления «Абсолют банка» Антон Павлов. Рост цен в 2025 г. идет ниже минимальной границы прогноза регулятора (6%), аргументирует автор Telegram-канала Truevalue Виктор Тунев. Ускоренное замедление инфляции, в том числе базовой, позволяет Банку России снизить ключевую ставку на 100 б. п., говорит главный аналитик Совкомбанка Михаил Васильев.

Лаги в трансмиссии денежно-кредитной политики (ДКП) означают, что снижать ставку сейчас необходимо, чтобы во втором полугодии следующего года экономика не переохладилась, отмечает Жирнов.

Прогноз на следующий год

Проинфляционные риски будут сохраняться весь следующий год, предупреждает Павлов. Он ожидает средней ставки в пределах 13–14%. Возврат к цели в 4% не произойдет в 2026 г., средний уровень по году в лучшем случае составит 6–6,3% при условии жесткой ДКП, говорит автор Telegram-канала Spydell_finance Павел Рябов. Он считает, что средний диапазон ставки составит 14,7–14,9%.

Будет происходить постепенное движение малыми шагами вниз, а не крупными скачками с длинными паузами, в результате в среднем выйдет диапазон 13,5–14%, полагает старший директор группы суверенных и региональных рейтингов АКРА Дмитрий Куликов. В первом полугодии снижение будет очень медленным, во втором может ускориться, когда станет понятно, что основные проинфляционные вызовы экономика прошла, средний уровень – 14,7%, заявляет директор по макроэкономическому анализу банка Дом.РФ Жанна Смирнова.

Что с инфляцией

Общий рост цен по итогам года скорее окажется порядка 5,5–5,8%, считает старший управляющий директор, руководитель Центра макроэкономических исследований Александр Исаков. Директор аналитического департамента ИК «Регион» Валерий Вайсберг ожидает инфляции по итогам 2025 г. около 6% годовых, декабрьское решение на этот показатель не повлияет. Дешевеющее моторное топливо и укрепляющийся рубль помогут зам едлению роста цен, считает Вайсберг.

Данные по инфляции показывают, что она будет около 6,5% или ниже, говорит Смирнова.